Qu’est-ce qui fait une bonne note de frais ?

Une note de frais est un document rempli par le salarié et remis à son employeur. Elle détaille une dépense effectuée avec ses fonds personnels dans le cadre de son activité professionnelle afin d’en obtenir le remboursement auprès de l’entreprise. Les notes de frais ne sont soumises ni à l’impôt sur le revenu ni à cotisations sociales.

Avant même de réfléchir à la gestion des notes de frais à proprement parler, il est essentiel de se pencher sur la façon dont elles sont rédigées et le cadre légal dans lequel elles et les dépenses professionnelles s’inscrivent. En suivant nos conseils pour rédiger une bonne note de frais, vous faites déjà un premier pas vers l’optimisation du processus.

Faire une dépense en respectant la politique de voyage

Avant d’effectuer un achat, l’employé doit pouvoir déterminer clairement :

- Si cette dépense est faite dans l’intérêt de l’entreprise ;

- Si elle correspond aux critères précisés dans la politique de voyage et/ou de dépenses et d’achats de la société.

Ce second point implique que l’entreprise doit avoir rédigé une politique de voyage et de dépenses et d’achats claire, détaillant chaque élément qui donne droit à un remboursement, dans quel contexte et sous quelles conditions. Cela peut sembler évident, pourtant il n’est pas rare de voir naitre des conflits entre salariés et DAF (Directeur administratif et financier) en raison d’une politique de voyage et de dépenses et d’achats mal pensées ou rédigées.

De même, l’entreprise doit veiller à ce que ce document soit facilement accessible aux collaborateurs pour qu’ils en prennent le plus rapidement connaissance et rédigé dans des termes compréhensibles pour plus de transparence. Toute mise à jour de ce document doit également être indiquée aux salariés.

Identifier le type de dépenses

Il est essentiel de bien identifier le type de dépenses pour la catégoriser au mieux et anticiper la possibilité ou non d’un remboursement des frais engagé (voire d’une déduction de TVA - on vous renvoie à notre article de blog sur le sujet).

On peut distinguer 5 types de dépenses :

- Frais de repas : les dépenses engagées par le salarié pour se restaurer dans le cadre de ses fonctions (restauration personnelle ou déjeuners/dîners d’affaires) ;

- Frais de déplacement : billets, titres de transport, location de voiture...

- Indemnités kilométriques : lorsque le salarié utilise son véhicule personnel pour des déplacements professionnels, … en fonction du statut du véhicules - de service, de fonction ou personnel - les barèmes de remboursement varient.

- Frais d’hébergement : nuits d’hôtel, réservation dans un Airbnb...acceptés que si le collaborateur se situe à plus de 50 km de chez lui au moment de la dépense engagée ;

- Autres frais : les autres frais liés à la mission professionnelle et qui ne rentrent pas dans les catégories précédentes.

Fournir un justificatif

Voici les justificatifs à remettre pour chaque type de dépenses :

- Frais de repas : ticket ou facture des déjeuners ou dîners ;

- Frais de déplacement : billets achetés (train, avion...), titre de transport ou facture s’il s’agit d’un véhicule de location ou d’un taxi ;

- Indemnités kilométriques : copie de carte grise et détail du trajet effectué ;

- Frais d’hébergement : facture de l’hôtel ou du logement loué ;

- Autres frais : toute dépense ne rentrant pas dans les sections précédentes, mais qui est concernée par un remboursement, doit être justifiée. Il peut s’agir, par exemple, d’un ticket de caisse ou d’une facture.

Attention : pour les tickets et factures, il faut remettre les versions originales. Ces dernières doivent être archivées minimum 10 ans.

D’un point de vue comptable, si une note de frais est remise sans justificatif, aucun remboursement ne devrait être effectué et tant pis pour le salarié ! Ce n’est évidemment pas une solution satisfaisante, surtout lorsque les sommes avancées par le salarié sont importantes. Plusieurs possibilités sont alors envisageables :

- Contacter le ou les établissements et/ou fournisseurs de services concernés pour demander des duplicatas des dépenses effectuées chez eux. Ceux-ci peuvent refuser, ne pas répondre ou envoyer les duplicatas sous un délai très long, mais c’est une solution qui mérite d’être essayée au besoin.

- Opter pour un remboursement forfaitaire des frais professionnels engagés plutôt qu’un remboursement au réel : attention, dans ce cas vous devez vous assurer que le montant remboursé soit cohérent avec la politique de dépenses de l’entreprise, même si cela signifie que le salarié y perd. Rappelons qu’il s’agit ici de trouver un compromis pour ne pas trop pénaliser le salarié, tout en restant dans les limites de la légalité en cas de contrôle. Pour rappel, un remboursement forfaitaire consiste au versement mensuel d’une prime au montant fixé préalablement qui est censée recouvrir les dépenses professionnelles mensuelles du collaborateur. Et le remboursement au réel des frais consiste en un remboursement au montant exact de ce qui a été déboursé par le collaborateur.

- Demander au salarié de rédiger une déclaration sur l’honneur : elle devra détailler aussi précisément que possible la nature de la dépense, son montant et son contexte. Cette solution doit rester exceptionnelle et la déclaration peut ne pas être accepté par l’entreprise !

- Effectuer le remboursement en le requalifiant en avantage en nature, mais là encore, ce n’est pas une solution optimale et cela doit rester exceptionnel.

Pour éviter une telle situation, le plus simple est d’opter pour une solution de gestion de notes de frais, comme celle proposée par Mooncard. Les notes de frais sont enregistrées en temps réel et le justificatif immédiatement enregistré au format numérique : vous gagnez ainsi du temps dans la gestion des notes de frais. L’archivage numérique à valeur probante vous assure de la conformité aux documents originaux.

Certaines solutions permettent également de coupler à cet outil une carte de paiement dédiée pour encore plus d’efficacité.

Respecter un délai raisonnable

Les salariés doivent remettre leurs notes de frais dans des délais raisonnables, et l’entreprise doit s’engager à effectuer les remboursements à une échéance elle aussi acceptable (généralement sous 30 jours).

À noter qu’une note de frais mal remplie, ou pour laquelle il manque des justificatifs, peut retarder tout le processus de traitement et de remboursement : relance des documents et informations manquants systématique, etc. Il est donc important de sensibiliser les employés pour qu’ils soient attentifs, dans leur propre intérêt, et pour éviter une perte de temps au comptable.

Choisir un bon modèle de note de frais

Vous avez le choix parmi de multiples solutions, manuelles ou digitales. Il va de soi qu’un procédé digital permet un traitement plus simple et rapide.

Un bon modèle doit permettre de noter toutes les informations nécessaires tant pour le traitement de la note de frais que pour en préciser le contexte : date, lieu, libellé et montant des dépenses, mais également, selon les cas, le nom et la fonction des personnes invitées ou la nature de la mission. La standardisation du modèle dans vos équipes et dans votre entreprise permet d'en faciliter le traitement.

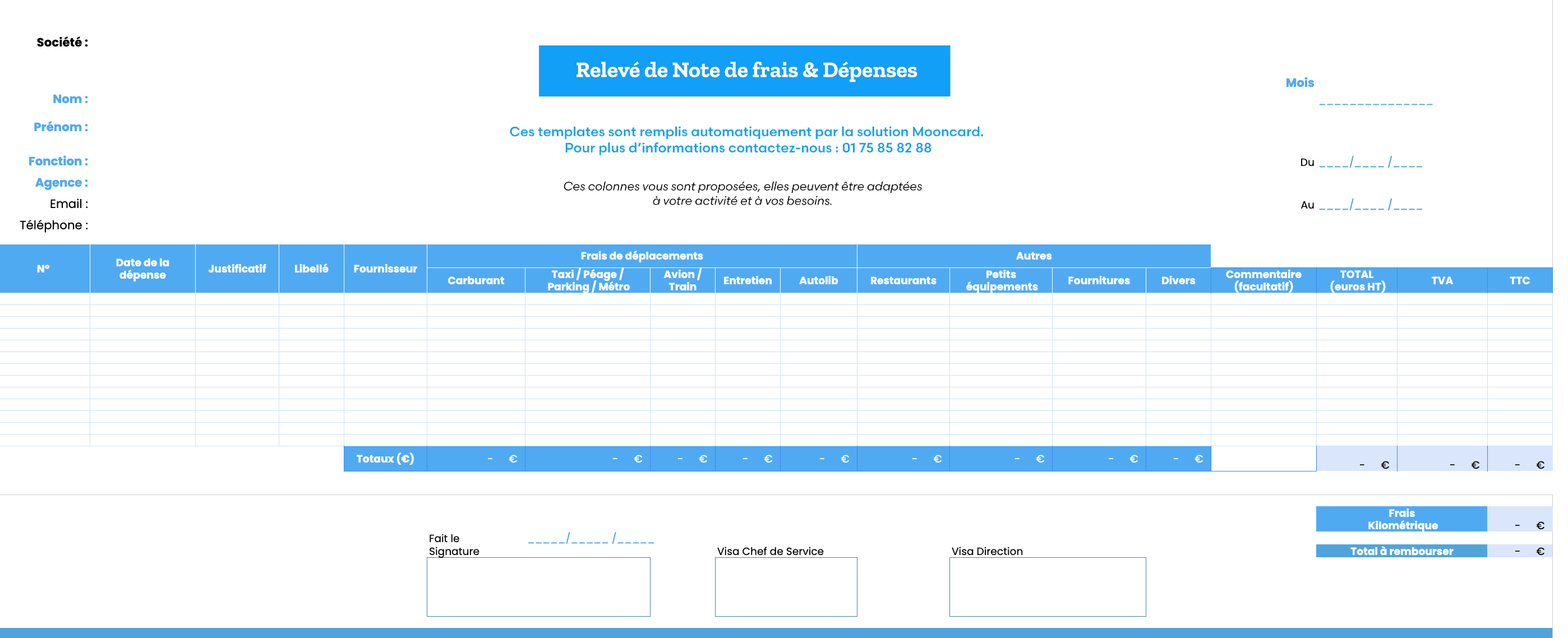

Exemple d'une note de frais :

Les points de vigilance

L’URSSAF se montre stricte quant aux notes de frais. Voici plusieurs points sur lesquels vous devez être vigilant :

- Certains postes, comme les dirigeants travailleurs non-salariés, gérants minoritaires de SARL ou encore les PDG de SA ou de SAS, ne peuvent bénéficier d’un remboursement au forfait ;

- Le gonflement abusif des notes de frais au réel doit être traité avec vigilance par le comptable. Si l’administration fiscale peut tolérer (dans une certaine mesure) des dépenses plus importantes, celles-ci devront pouvoir être justifiées, par exemple lorsqu’elles gardent une cohérence avec les missions ou le poste du collaborateur concerné, sans quoi on peut évoquer l’idée d’une tentative de fraude aux notes de frais ou alors faire face à des difficultés au moment du contrôle fiscal fait par l’URSSAF ou le fisc.

- La lutte contre la fraude est complexe : même en faisant preuve d’une grande attention, il n’est pas rare que des salariés fraudent ou essaient de frauder, parfois de bonne foi ou pour des petits montants. S’il faut être attentif en tant que DAF, il est également nécessaire de bien informer les salariés des risques qu’ils encourent, mais aussi d’appliquer des sanctions en cas de fraude, ou tentative de fraude, avérée.

Pour limiter les fraudes potentielles, suivez ces conseils :

- Définissez clairement en amont le mode de paiement à utiliser ;

- Attention à ne pas laisser trop de liberté aux salariés : rédigez des politiques de dépenses et de voyage les plus claires et complètes possible en anticipant toutes les questions ou conflits ;

- Les notes de frais sans justificatifs ne doivent pas être remboursées, sauf situation exceptionnelle ;

- Mettez en place des processus clairs de contrôle et de validation des notes de frais.

Quels sont les comptes à utiliser pour comptabiliser une note de frais ?

La comptabilisation des notes de frais s’effectue sur le compte correspondant au type de dépenses.

Les comptes de charges

- Voyages et déplacements : compte 6251.

- Missions : compte 6256.

- Réceptions : compte 6257.

- Frais postaux et de télécommunication : compte 626.

- Cadeaux pour les clients : compte 6234.

- Documentation générale : compte 618.

- Documentation technique : compte 6183.

- Produits d’entretien et de petit équipement : compte 6063.

- Fournitures administratives : compte 6064.

Les comptes de crédit

Il est recommandé d’utiliser le compte 467 « Autres comptes débiteurs ou créditeurs ». Mais il est courant que les comptables optent plutôt pour le compte 421 « Personnel – Rémunérations dues » pour rembourser les dépenses effectuées par les salariés avec leurs fonds personnels.

On peut également utiliser le compte 425 « Personnel – Avances et acomptes » lorsque l’entreprise a versé des acomptes sur ces notes de frais.

S’il s’agit du dirigeant de la société, on peut aussi comptabiliser la note de frais (selon les cas) :

- Sur le compte 108 « Compte de l’exploitant » ;

- Sur le compte 4551 « Compte courant d’associé ».

Comment comptabiliser une note de frais ?

À ce stade, vous savez ce qu’est une bonne note de frais, quels justificatifs doivent y être associés (et comment réagir en cas d’absence de justificatif), ainsi que la bonne manière de catégoriser les dépenses et les comptes à utiliser selon la catégorie de dépenses. Il ne vous reste plus qu’à les comptabiliser !

Pour comptabiliser une note de frais, vous devez :

- Enregistrer la note de frais dans le journal des achats ;

- Débiter les comptes de charges correspondants ;

- Si c’est pertinent, débiter le compte de T.V.A. déductible ;

- Créditer le compte du salarié (467 ou 421).

La question de la TVA déductible sur les notes de frais ou plus précisément sur les frais remboursés et occasionnés se pose légitimement.

Peut-on déduire la TVA sur les notes de frais ?

Pour que les frais remboursés par l’entreprise au collaborateur soient déductibles de la TVA, il faut que la note de frais en question respecte certaines conditions :

- La dépense est identifiée comme remboursable selon les politiques de dépenses et d’achat de l’entreprise et qu’elle soit identifiée comme entrant dans le champ d’application de la TVA déductible pour l’entreprise

- La note de frais doit être complète : accompagnée du document original de la facture de la dépense

- La facture doit bien évidemment être complète (comporter les différentes mentions obligatoires : dates d’opération, prix unitaire HT du bien ou de la prestation, …) et avoir été faite au nom de l’entreprise et comporter toutes les informations obligatoires pour bien identifier l’entreprise

- La facture doit finalement comporter les mentions obligatoires permettant la déductibilité de la TVA.

La digitalisation des notes de frais

La comptabilisation d’une note de frais est un processus qui peut paraître long et complexe, mais en adoptant les bons réflexes, en faisant preuve de vigilance, et aussi en utilisant les outils dédiés à la gestion de la note de frais, vous pouvez optimiser les processus pour gagner du temps et éviter les problèmes. Une politique de dépenses transparente et une bonne communication avec les salariés constituent des atouts supplémentaires pour une gestion sereine !

Les comptables ont intérêt à doter leur entreprise ou leur cabinet d’outils numériques que ce soit pour l’image de marque ou pour l’efficacité dans leur travail quotidien. Digitalisation des processus de la profession comptable, numérisation des données, outils et logiciels collaboratifs sont nécessaire pour instaurer une relation client plus efficace, et faire la différence face à une concurrence accrue.

Nombreux sont les cabinets qui investissent massivement dans ces outils afin de proposer de nouveaux services à leurs clients. 1/3 des chefs d’entreprise ne se sentent pas à l’aise avec le numérique selon un sondage réalisé par l’Institut Harris pour le 70ème Congrès de l’Ordre des Experts-Comptables et 80% des dirigeants d’entreprise accordent leur confiance à leurs comptables afin de les accompagner au mieux dans cette transformation.

Mooncard : une solution idéale pour la gestion et l'automatisation des notes de frais

Mooncard est une solution de gestion de notes de frais couplée à des cartes corporate. Cette solution simple et rapide est très avantageuse : la note de frais est enregistrée dès qu'une dépense est effectuée, sans aucune démarche supplémentaire !

👉 Pour en savoir plus, faites une demande de démo en ligne.

Pour aller plus loin :

- Exemple modèle note de frais

- Avance sur frais

- Attestation sur l'honneur note de frais

- Comment faire une note de frais

- Conservation note de frais

- Note de débours

- Application note de frais